商业三者险(以下简称“商三”)作为交强险第三者责任保障的补充,不但为消费者出行提供了重要保障,同时也是车险保费的重要来源。本文主要基于价值分析,立足于客户生命周期,从商三限额的变动情况出发,量化分析“保足”策略的价值,并从不同维度解析商三限额的影响因素,为公司提高商三投保限额和有效使用该因子提供参考(“保足”策略指的是引导推动客户投保更高的商业三责险限额)。

一、基本情况

商三限额作为商三费率表的因子,其重要性不言而喻。一是商三限额的风险解释能力最强。测算组利用广义线性模型对商三纯保费建模,结果显示商三限额对风险的解释能力达到44.2%,高于排名第二位的NCD因子13.3个百分点。二是商三限额是重要的核保因子。它体现了客户对自身风险的感知水平,更是公司执行 “保足”策略的重要抓手。

(一)增加商三限额(“保足”)已成为基本策略,未来仍有较大需求空间

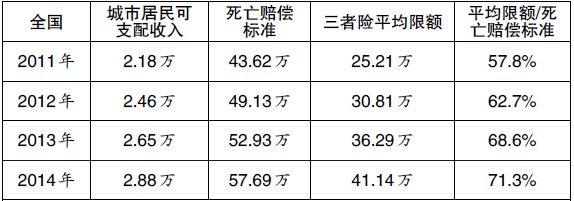

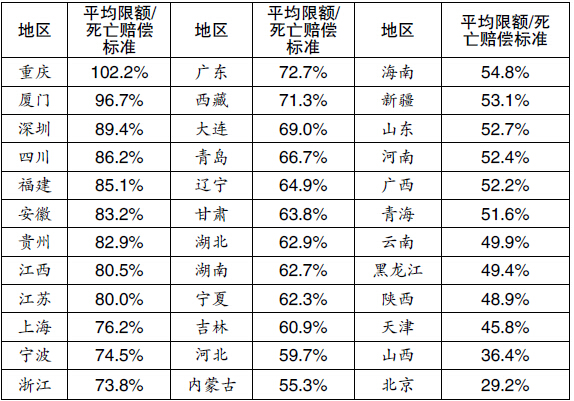

随着经济的发展和人均可支配收入的提高,人伤赔偿标准呈逐年上升趋势,商三平均限额也从2011年的25.2万元上升至2015年的49.1万元,提升近一倍,且依然存在较大的提升空间(详见表1)。一是保障程度较低。商三平均限额的提升速度虽高于死亡赔偿标准的增加比例,但保障程度仍远低于国外同类产品。如德国汽车强制保险的人身伤害限额不得低于250万欧元,车辆损失不得低于50万欧元,而英国车险对于人身伤害的赔偿则无限额要求。二是地区间差异较大。只有重庆地区的商三限额和死亡赔偿标准(单人)基本持平,绝大部分地区存在平均限额不足的问题,特别是北京、山西和天津等地区的商三平均限额不到死亡赔偿标准(单人)的50%(详见表2)。因此从风险保障程度讲,上述地区的商三投保限额亟待提高。

表1 历年商三限额水平

表2 2014年各地区平均限额情况

(二)商三限额转移概率结果分析

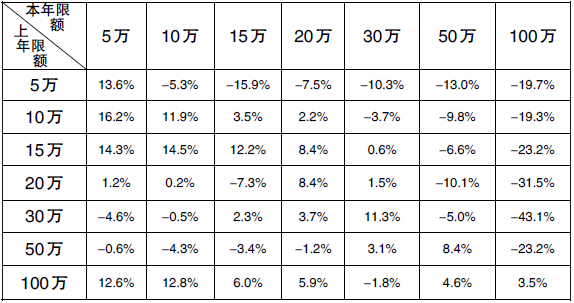

测算组基于行业精算数据库测算了商三限额转移概率,详见表3(行标签为上年限额,列标签为本年限额,表4、表5均同;举例而言,上年5万保额本年保额维持在5万的概率为41.1%,本年保额提高到10万的概率为20.8%,上年50万保额本年保额提高到100万的概率为10.6%)。总体上看,限额越高的客户在次年维持限额的比例越高,然而达到100万后,维持限额的比例反较50万低。这与现行商三费率表的不合理性存在一定关系:一是车险改革前费率表的上限仅为100万,不利于宣传引导以及客户主动投保。二是费率表中超过100万限额的部分通过外推法得出,存在一定比例的高估,致使此类客户所缴保费和风险成本存在一定的偏差。此次费改对150万、200万两档限额的费率进行重新测算并适当降价,有利于解决上述问题。

表3 商三限额转移概率矩阵(全国)

(三)商三限额变动风险特点

随着时间的推移,客户商三限额的选择是动态变化的。总体而言,客户平均商三限额是逐年提高的,这与风险成本的变化趋势一致。由此可将视野扩展到连续的时间轴上,客户长期的风险成本并不是历年风险成本的简单相加,其在时间维度上具有一定的延续性和相关性。因此,开展对客户商三限额变化的研究能够提高对风险成本预测的准确性。

二、保足策略的重要意义

(一)有利于降低存量业务的赔付率

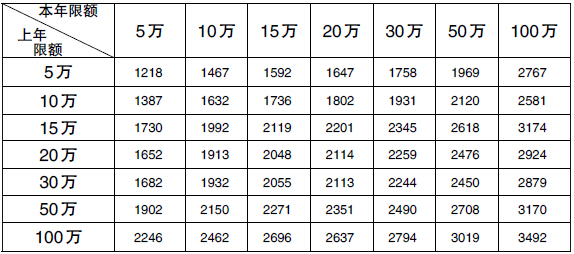

测算组基于行业精算数据库,从商三限额变动情况出发,分析不同客户群体相邻两年赔付率的差异,详见表4(举例而言,上年5万限额本年还选择5万限额,平均赔付率上升13.6%;上年5万限额本年限额提升至10万,平均赔付率下降-5.3%)。表4有两个关键性的特征:一是商三限额维持不变的客户群体,赔付成本呈上升趋势。该群体的赔付率上升了约10%左右,主要原因是对于商三限额维持不变的客户群体汽车维修工时成本、零配件成本和人伤赔偿标准的逐年上升,对商三的出险频率和索赔强度均产生不利影响。二是选择增加限额的群体,赔付率会有所改善。商三限额的上升是双向选择的结果,一方面体现了客户的风险水平和风险意识,客户风险意识提高对降低风险有明显的正面作用;另一方面也反映了公司对待高风险客户的核保政策。因此,提高商三限额有利于降低客户的自身风险、提高公司的赔付成本管控能力,保足策略对于公司发展、提高效益和提升保障水平均具有重要意义。

表4 不同客户群体赔付率差异(全国)

(二)有利于提升保单的当期价值

从赔付率角度分析,随着商三限额的增加,不同的限额下赔付率呈上升趋势,但客户价值却得到稳步的提高。这是由于单均保费的提高,即使在赔付率略有上升的情况下,公司承保的边际值也提高了,使商三限额与客户价值呈正相关性。保足策略充分体现了三重作用:一是有利于提高客户的保障水平;二是赔付率随着限额的提高呈上升趋势,对客户而言意味着更高的“性价比”;三是高限额客户体现的客户价值更大。综上所述,保足策略是消费者和公司“双赢”的结果。

(三)有利于提升保单的未来价值

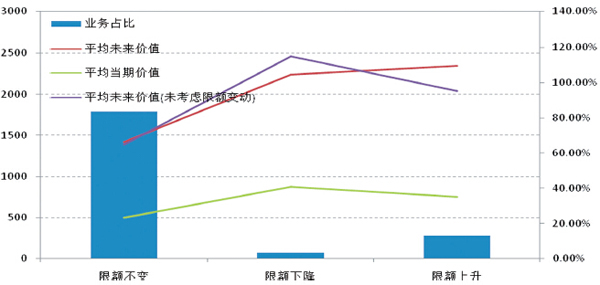

测算组基于山东地区的家用车数据,结合商三限额转移概率、NCD转移矩阵以及续保率模型,通过生成随机数的方式确定2014年保单在未来5年(2015~2019)的商三限额和NCD等级,从商三限额变动和不变动两个方面,分析相应的签单保费、纯风险保费、当期价值和未来价值。

一是随着商三限额的上升,客户当期价值和未来价值均呈上升趋势,且未来价值上升得更为明显(见图1,横轴为商三限额,左轴为保单价值,右轴为不同的商三限额占比)。

图1 不同商三限额客户价值

注:行标签为2014年限额,列标签为2015年限额(下同)。

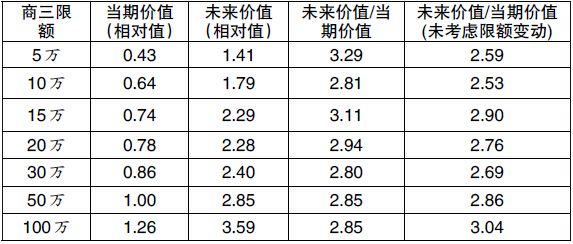

二是不同商三限额转移路径的客户,对公司未来价值的贡献度不同。如随着商三限额的上升,2014年和2015年的平均未来价值稳步提高,但2015年的提升效果更为显著(见表5)。举例而言,上年5万限额本年限额维持在5万的保单平均价值为1218元,而上年5万限额本年限额提高到20万的保单平均价值也提升为1647元。

表5 不同客户群体未来价值

三是商三限额会影响价值的放大倍数。未考虑限额变动时,放大倍数随着商三限额的提高呈上升趋势;考虑其影响后,变化趋势发生了反转。一方面低限额客户倾向于提升投保限额,使保额与自身风险更加匹配;另一方面高限额客户由于保障程度充分,且改革前费率表未列明超过100万限额的费率,所以该类人群对于提升限额的意愿不够强烈,会有一定比例的客户选择次年降低限额,导致了未来利润的下降。因此,将商三限额的影响纳入考虑后,低限额区域的客户未来潜力较大,公司应加强相应的宣传,为保足策略保驾护航。特别是随着费改后高限额客户可选范围增大,将激发其提高限额的潜在需求,这对于稳定行业保费增速、扩大公司效益均具有深远意义(详见图2、图3与表6)。

图2 不同客户群体未来价值

图3 商三限额变动对未来价值的影响

表6 商三限额对放大倍数的影响

三、影响限额的主要因素分析

(一)从地区维度看,商三限额与交强险成本率正相关

一是交强险赔付成本越高的地区,客户投保商三的意愿越强烈。交强险作为强制性险种不以盈利为目的,在业务亏损严重的区域,由于机动车第三者责任的风险较高,而交强险分项限额偏低,保障水平不能对风险进行有效覆盖,客户更倾向于选择商三作为补充。二是地区间交强险综合成本率和商三限额呈正相关性。交强险成本率较高的地区,公司主要的利润点为商业险,商三作为商业险的主力险种,就成为公司能否实现盈利的关键,统计表明各地区间交强险综合成本率和平均商三限额呈正相关性(见图4)。

图4 交强险综合成本率和商三限额

(二)从NCD维度看,客户的风险需求对商三限额的选择具有重要影响

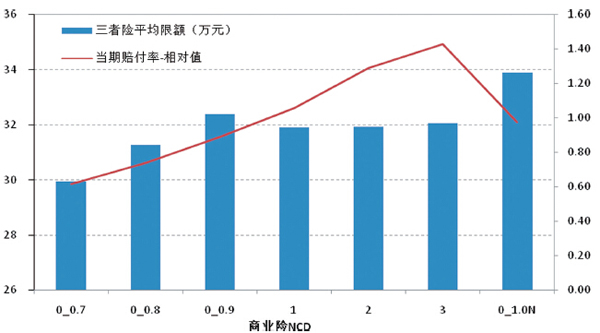

客户选择限额是出于对风险的主观感知,若当年出险次数较多、赔付金额较大,则会产生增加商三限额的需求。具体表现在随着商业险无赔款优待系数(NCD)的不断提高,商三限额呈上升趋势。另外,对于新车而言,可能存在由于驾驶员经验不足,无法对自身风险进行准确评估,再加上销售人员的引导,这类客户(即商业险NCD为0_1.0N的情况)选择的保额最高(见图5,横轴为不同的NCD等级,左轴为三者险平均限额,右轴为当期赔付率相对值)。

图5 各商业险NCD的平均限额和赔付率

(三)续保率与商三限额呈正相关,高限额客户对公司而言价值更高

一是续保模型结果表明,续保率和商三限额呈正相关。如根据山东地区2011年至2014年家用车数据结果,续保业务的商三平均限额为23.5万元,高于非续保业务1万元。二是高限额客户的价值更为明显。由于续保业务普遍风险较小、商三平均限额更高,因此当期价值更高,加之存在续保率的优势,其未来客户价值有较大的提升空间,并随着时间的推进客户价值呈现乘数效应。

(四)从险别组合看,保全也有利于保足

测算结果显示,2014年山东家用车投保组合为“主全”(同时投保交强险、车损险和商三)时,其商三的平均限额高于其他的投保组合,说明保全策略也有利于保足。

四、进一步思考与建议

(一)提高商三限额是行业发展的必然要求

在交通事故风险管理方面,普遍存在客户对自身风险认识不足、保额选择不充分等问题。如2014年全国城市居民可支配收入为2.88万元,死亡赔偿标准(单人)为57.69万元,而三者的平均限额为41.14万元,低于死亡赔偿标准,保障程度依然有较大提升空间。公司可通过提升商三限额有效优化存量业务品质,提升业务的当期价值和未来价值,满足客户的潜在需求。

(二)加强商三限额在核保中的研究和应用

一是商三限额作为核保模型的重要变量,对于建立精细、合理的核保模型,进行保单层面的客户选择和承保控制具有重要意义。结合精算模型得到的纯保费和客户生命周期价值模型,加入市场竞争情况、团车情况、零配件成本等非精算变量后,不断对核保模型进行修正及核保调整,实现资源的差异化配置,形成费折联动的有机统一,这对于有效评估客户价值和实现边际利润最大化具有重要意义。二是将限额变动作为新的X变量,衡量动态变化的影响。本次测算是将从人、从车、NCD、地区、商三限额等静态因子利用广义线性模型建模,下一步可加入商三限额转移路径等动态因素,衡量动态的变化影响,针对性地制定保足策略。三是将限额变动作为新的Y变量,对客户进行精细化分群。因为个体对于自身风险的评估是限额选择的重要影响因素,后续可将人群风险感知情况作为切入点,将限额变动作为新的Y 变量,通过构建Logistic广义线性模型以及Probit模型对商三数据进行分析,得出投保人年龄、性别、财富状况、教育程度、个体风险偏好、出险情况等从人因素,以及车价、车龄等从车因素与商三限额变动之间的关系,并尝试对投保人风险偏好或者风险感知情况进行分析,对客户进行精细化分类,实施差异化的营销方案。